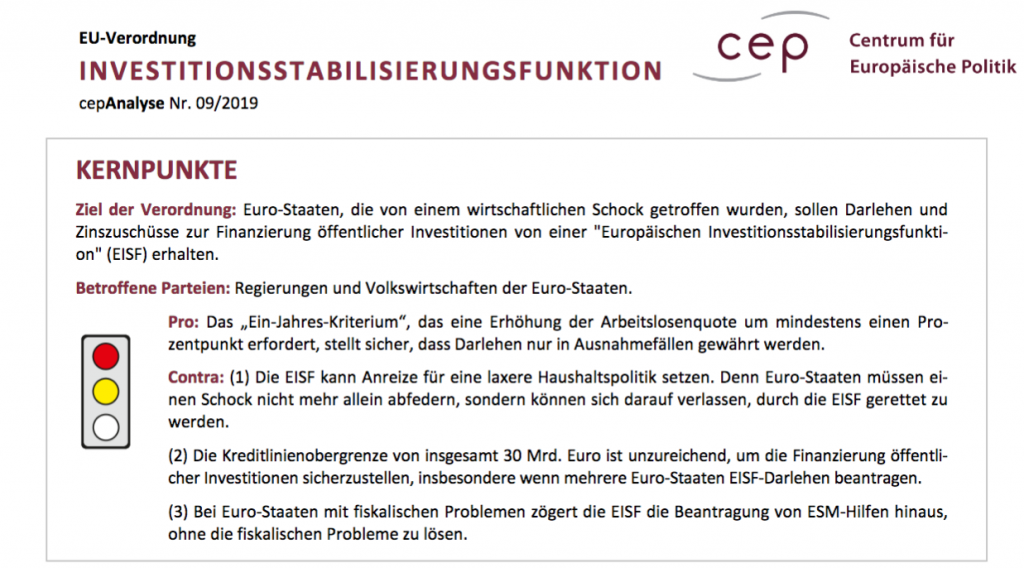

Mit einer „Europäischen Investitionsstabilisierungsfunktion“ sollen Euro-Staaten, die von einem wirtschaftlichen Schock getroffen wurden, Darlehen und Zinszuschüsse zur Finanzierung öffentlicher Investitionen erhalten.

Der Vorschlag der EU-Kommission zur weiteren Stabilisierung der Eurozone ist aus Sicht des cep gefährlich. Denn es lässt sich nicht ausschließen, dass die Stabilisierungsfunktion zu einer laxeren Haushaltspolitik der Euro-Staaten führt. Mit einer „Europäischen Investitionsstabilisierungsfunktion“ sinkt aus Sicht des cep der Anreiz für Euro-Staaten einen fiskalischen Puffer zur Abfederung eines Schocks aufzubauen, da sie im Fall eines Schocks zinsfreie Darlehen von der EU erhalten. Der Versuch der Kommission, diesen negativen Anreiz zu vermeiden, indem Euro-Staaten die „Europäischen Investitionsstabilisierungsfunktion“ nur dann in Anspruch nehmen dürfen, wenn sie zuvor die EU-Vorschriften für die wirtschaftspolitische Koordinierung eingehalten haben, ist nicht überzeugend. Bislang werden solche Verstöße – etwa gegen den Stabilitäts- und Wachstumspakt – nicht festgestellt. Der Vorschlag der Kommission könnte daher die Stabilität der Euro-Zone sogar verringern.

Um die vorgeschlagene Unterstützung zu erhalten, muss die Arbeitslosigkeit in einem Euro-Staat innerhalb eines Jahres um mindestens einen Prozentpunkt ansteigen. Ungeachtet der grundsätzlichen Kritik an diesem Vorschlag ist dieses klar definierte Kriterium sinnvoll. Es stelle sicher, so die Experten des cep, dass Darlehen nur in Ausnahmefällen gewährt würden.

Hintergrund und Ziele

Wird ein Staat von einem wirtschaftlichen Schock – wie dem Platzen einer Immobilienblase – getroffen, muss er zu dessen Abfederung die gesamtwirtschaftliche Nachfrage stabilisieren. Hierfür kann er auf verschiedene geld- und wirtschaftspolitische Maßnahmen zurückgreifen. So kann Geldpolitik die gesamtwirtschaftliche Nachfrage durch eine Senkung des Leitzinses stabilisieren, da dies die Kosten für Kredite reduziert. Kreditfinanzierte Investitionen werden so z.B. billiger. Darüber hinaus kann auch Wirtschaftspolitik die gesamtwirtschaftliche Nachfrage stabilisieren, indem die Regierung die öffentlichen Ausgaben konstant hält oder erhöht. Dies führt jedoch in der Regel zu einem deutlichen Anstieg der Staatsverschuldung, da durch den Schock die Steuereinnahmen sinken. Innerhalb der Eurozone stellt sich die Situation etwas anders dar. Wenn innerhalb der Eurozone nur ein Staat oder wenige Staaten von einem Schock betroffen sind („asymmetrischer Schock“), können diese Staaten Geldpolitik nicht zur Stabilisierung der gesamtwirtschaftlichen Nachfrage nutzen, da Geldpolitik einheitlich für die gesamte Eurozone angewendet wird. Aufgrund dieser Einschränkung können Euro-Staaten, die von einem asymmetrischen Schock betroffen sind, nur auf wirtschaftspolitische Maßnahmen zurückgreifen. Sie benötigen daher mehr Zeit und höhere öffentliche Ausgaben, um einen Schock abzufedern, als Staaten mit einer eigenen Währung. Dies erhöht das Risiko von Haushaltsengpässen und kann den Kapitalmarktzugang für betroffene Euro-Staaten gefährden, eine Wirtschaftskrise in Folge eines Schocks verlängern und zu negativen Spillover-Effekten auf andere Euro-Staaten führen, z.B. wenn das Krisenland die Importe aus anderen Euro-Staaten verringert.

Die EU-Kommission plant eine Europäische Investitionsstabilisierungsfunktion. Sie will damit verhindern, dass die Euro-Staaten im Falle eines asymmetrischen Schocks in schwere finanzielle Notlagen geraten, indem betroffene Staaten eine schnelle finanzielle Unterstützung für öffentliche Investitionen erhalten sollen.

Facebook

Facebook